Baker Tilly Prinsjesdag 2025

Op Prinsjesdag presenteert het kabinet traditiegetrouw de plannen voor het komende jaar. Een deel daarvan kwam al voorbij in de Voorjaarsnota of werd de afgelopen maanden gedeeld. Maar Prinsjesdag is het moment waarop de begroting en het Belastingplan 2026 officieel op tafel liggen.

Onze specialisten hebben de stukken doorgespit en de belangrijkste maatregelen en veranderingen voor je samengevat in deze Prinsjesdag Special. Zo weet je snel wat de plannen voor jou en jouw onderneming betekenen. We kijken niet alleen naar nieuwe voorstellen, maar ook naar een aantal eerder aangekondigde maatregelen die binnenkort ingaan en dus je aandacht verdienen.

Een belangrijke kanttekening: de meeste plannen moeten nog door de Tweede en Eerste Kamer worden behandeld. Tussendoor zijn er bovendien verkiezingen. Sommige maatregelen worden wellicht aangepast, uitgesteld of vervallen helemaal. Heb je vragen of wil je weten wat dit concreet voor jou betekent? Je Baker Tilly adviseur kan je meer vertellen.

Maatregelen voor iedereen

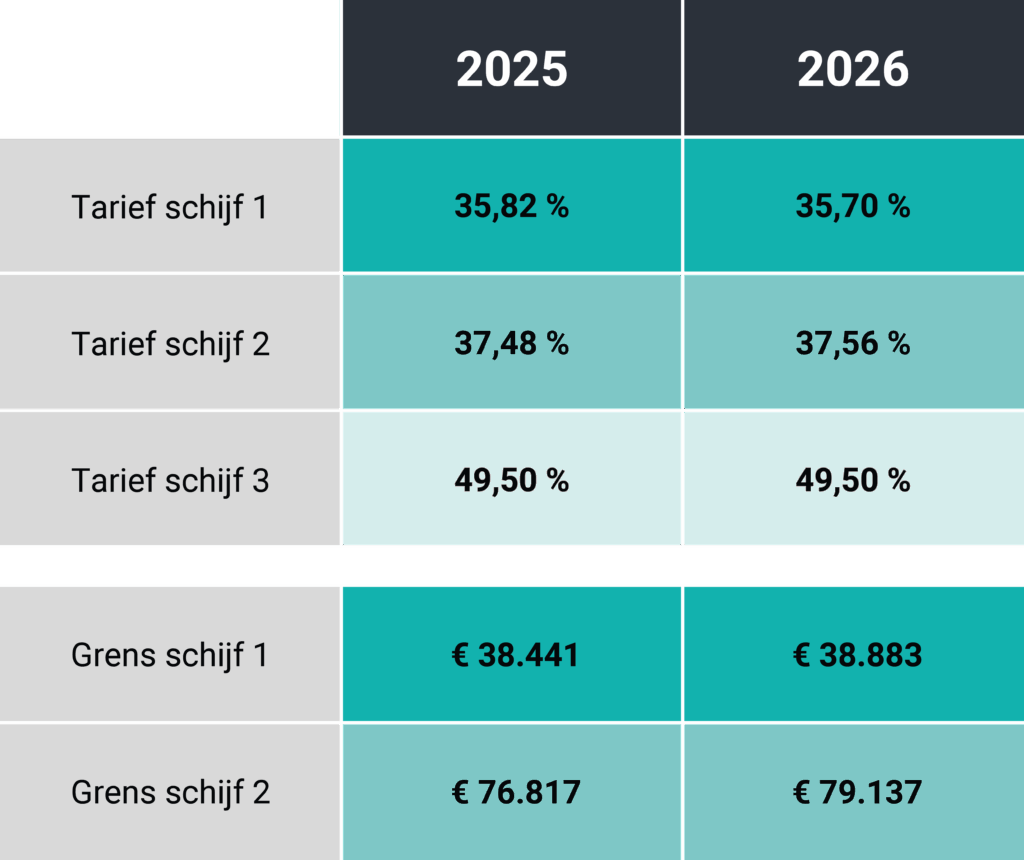

Schijven en tarieven box 1

De schijven en belastingpercentages in box 1 (inkomen uit werk en woning) van de inkomstenbelasting wijzigen. In het overzicht hiernaast zie je het gecombineerde tarief en de schijfgrenzen in box 1 voor belastingjaar 2025, en de voorgestelde tarieven en schijfgrenzen voor 2026.

Let op: voor AOW-gerechtigden gelden andere tarieven.

Inflatiecorrectie en heffingskortingen

De schijven en heffingskortingen stijgen niet volledig mee met de inflatie, als budgettaire dekking voor het behouden van het verlaagd btw-tarief op kunst & cultuur.

De zelfstandigenaftrek in de inkomstenbelasting wordt verder afgebouwd en bedraagt in 2026 € 1.200 (€ 2.123 voor starters). Deze afbouw is al eerder goedgekeurd, waardoor we al weten dat de zelfstandigenaftrek in 2027 zal zijn afgebouwd tot € 900. Daarnaast is er nog een aantal wijzigingen in de heffingskortingen.

Ontwikkelingen box 3

De heffing over inkomsten uit vermogen ligt al jaren onder vuur. De Hoge Raad oordeelde in 2021 in het Kerstarrest dat de forfaitaire heffing van box 3 niet is toegestaan: inkomstenbelasting mag niet worden geheven over een fictief rendement, maar dient geheven te worden over het werkelijke rendement. Op 6 juni 2024 en 30 december 2024 heeft de Hoge Raad toegelicht wat onder werkelijk rendement moet worden verstaan.

Tot en met 2027 geldt het forfaitaire systeem nog. Maar als belastingplichtigen zelf aantonen dat zij minder rendement maken dan het forfaitaire rendement, worden zij alleen belast over het werkelijke rendement (de zogenoemde tegenbewijsregeling).

In 2025 word je op basis van het forfaitaire systeem geacht 1,44% rendement te maken op spaargeld en 5,88% op overige bezittingen. Voor box 3-schulden is het (negatieve) forfaitaire rendement 2,62%. Deze forfaits worden toegepast op de waarde van de bezittingen en schulden per 1 januari van het betreffende jaar, en het saldo is belast tegen een belastingtarief van 36%.

Vermogen tot € 57.684 (€ 115.368 voor partners) is vrijgesteld van box 3-heffing. Per 2026 wordt dit heffingvrije vermogen verlaagd van € 57.684 naar € 51.396. Bovendien stijgt het forfaitaire rendement op overige bezittingen naar 7,78%. Het tarief blijft 36%.

Nu de belastingheffing op basis van het forfaitaire box 3-systeem stijgt, wordt het nog belangrijker om na te gaan of het werkelijke rendement op je vermogen lager is en een beroep op de tegenbewijsregeling zinvol is. Je adviseur kan je hier meer over vertellen.

Naar verwachting wordt er vanaf 2028 belasting geheven over het werkelijke rendement op het vermogen. Het wetsvoorstel maakt vooralsnog onderscheid tussen een vermogenswinstbelasting en een vermogensaanwasbelasting. Voor vastgoed en aandelen in start-ups en scale-ups is een belastingheffing op werkelijk gerealiseerde opbrengsten voorgesteld, terwijl voor overig vermogen ook ongerealiseerde rendementen (waardeaangroei) in de heffing worden betrokken.

Leegwaarderatio

Woningen mogen zowel voor de inkomstenbelasting in box 3 als voor de schenk- en erfbelasting worden gewaardeerd tegen de WOZ-waarde. Op woningen die permanent worden verhuurd, mag afhankelijk van de hoogte van de huur nog een waardeafslag worden toegepast op die WOZ-waarde (de leegwaarderatio). Als de werkelijke waarde (in verhuurde staat) op de WOZ-waardepeildatum ten minste 10% lager is dan de waarde na toepassing van de leegwaarderatio, mag de woning voor die lagere werkelijke waarde worden opgenomen in de aangifte.

De leegwaarderatio was eerder al aangepast, waardoor bij niet-marktconforme huur tussen gelieerde partijen (bijvoorbeeld in familieverhoudingen) de waardeafslag op de WOZ-waarde nihil is. Op Prinsjesdag is er een verdere aanscherping voorgesteld: bij niet-marktconforme verhuur tussen gelieerde partijen mag ook geen gebruik worden gemaakt van de lagere werkelijke waarde in verhuurde staat als alternatief voor de leegwaarderatio.

Reparatie heffingslek obligaties

De tegenbewijsregeling schrijft voor hoe een belastingplichtige kan aantonen dat het werkelijke rendement lager is dan het forfaitaire rendement. Er wordt een heffingslek in de regeling gerepareerd. De reparatie houdt in dat obligaties en effecten moeten worden gewaardeerd op de waarde in het economische verkeer in plaats van de beurswaarde. Deze reparatie werkt terug tot 25 augustus 2025.

Groene beleggingen

Per 1 januari 2028 wordt de regeling voor groene beleggingen in box 3 afgeschaft. In 2025 is de vrijstelling nog maximaal € 26.312 (€ 52.624 voor fiscale partners). Deze bedragen worden geïndexeerd per 1 januari 2026. Daarnaasteen heffingskorting voor groene beleggingen van 0,1% van het (daadwerkelijk in box 3 vrijgestelde) bedrag aan groene beleggingen. Per 1 januari 2027 worden de vrijstelling en de heffingskorting vrijwel nihil en per 1 januari 2028 vervallen ze helemaal.

Schenk- en erfbelasting

Er is een aantal wijzigingen in de Successiewet voorgesteld. Bijvoorbeeld over de modernisering van de familiebegrippen in de wet, en over de fiscale behandeling van de breukdelengemeenschap. Lees hier wat onze experts hier eerder over schreven.

Ook op het vlak van de bedrijfsopvolgingsregeling veranderen de regels. Lees hier meer over de BOR.

Ondernemer & DGA

Vennootschapsbelasting blijft gelijk

Het vennootschapsbelastingtarief blijft gelijk: er zijn geen wijzigingen voorgesteld. Dit betekent dat er ook in 2026 19% vennootschapsbelasting is verschuldigd over de eerste € 200.000 belastbare winst, en 25,8% over het meerdere.

Lucratief belang

De lucratiefbelangregeling is bedoeld om excessieve rendementen, die een beloning voor werkzaamheden vormen, te belasten in box 1. De aanleiding voor deze regeling waren beloningsstructuren voor (hoger) management in de private equity-sector. Die werden in het verleden zo vormgegeven dat het management voor een relatief laag bedrag kon investeren in het bedrijf waar het voor werkt, met een hoog potentieel rendement. Dergelijke rechten (vaak een vorm van aandelen) werden voor de invoering van de lucratiefbelangregeling in principe in box 3 belast tegen het forfaitaire rendement.

Als het lucratief belang wordt gehouden via een vennootschap waarin een aanmerkelijk belang bestaat (5% of meer van de aandelen), is er sprake van een middellijk lucratief belang. Je kunt er dan als alternatief voor de heffing in box 1 onder voorwaarden voor kiezen om in box 2 te worden belast. Een dividend of verkoopwinst wordt dan belast tegen maximaal 31% (2025). In de praktijk wordt vrijwel altijd voor deze alternatieve heffing in box 2 gekozen.

De lucratiefbelangregeling staat momenteel ter discussie. Mogelijk veranderen de spelregels in bredere zin. In elk geval is nu voorgesteld het effectieve tarief voor de heffing over een middellijk lucratief belang door de toepassing van een multiplier te verhogen van 24,5% naar 28,45% in de eerste schijf van box 2, en van 31% naar 36% voor zover het inkomen in de tweede schijf valt.

Daarnaast wordt een ongewenst gevolg bij middellijk gehouden lucratieve belangen gerepareerd. Dit betreft gevallen waarbij er een voordeel ontstaat door de sfeerovergang van box 3 naar box 2. Die sfeerovergang ontstaat als het middellijk lucratieve belang eerst via een vennootschap werd gehouden zonder dat er sprake is van een aanmerkelijk belang, en op enig moment wel een aanmerkelijk belang ontstaat. In dat geval wordt de waardestijging tot het moment van het ontstaan van het aanmerkelijk belang bij latere verzilvering alsnog in box 1 belast.

Wijzigingen bedrijfsopvolgingsregeling

De bedrijfsopvolgingsregeling (BOR) is afgelopen jaren op meerdere vlakken gewijzigd. Vorig jaar is al ingestemd met een aantal wijzigingen, die (in principe) per 1 januari 2026 ingaan:

- De BOR en DSR (doorschuifregeling) zijn alleen nog toegankelijk als de erflater of schenker ten minste 5% van de gewone aandelen houdt in een vennootschap die een onderneming drijft. Aandelen die bijzondere rechten kennen ten aanzien van vermogensbestanddelen of activiteiten van de vennootschap, kwalificeren niet meer voor de BOR en DSR.

- Als de gerechtigdheid tot een onderneming wordt uitgebreid, geldt er een nieuwe bezitstermijn voor het uitgebreide deel.

- De bezitstermijn wordt verlengd voor AOW-gerechtigden: hoe ouder de erflater of schenker, hoe langer de bezitstermijn. De verlenging van de bezitstermijn is bij overlijden anders dan bij schenking.

- De BOR wordt niet toegekend voor zover de verkrijger de onderneming eerder al dreef en deze in het verleden heeft verkocht aan de erflater of schenker. Doel van deze maatregel is voorkomen dat meerdere malen van de BOR gebruik wordt gemaakt.

- De BOR en DSR zijn niet van toepassing op preferente aandelen, tenzij deze zijn uitgegeven in het kader van een (gefaseerde) bedrijfsopvolging. Aandelen kunnen vanaf 1 januari 2026 deels preferent zijn, en dus deels voor de BOR en DSR worden uitgesloten, namelijk voor zover deze voorrang kennen ten opzichte van andere aandelen wat betreft de winstgerechtigdheid.

- Er wordt een correctie doorgevoerd met betrekking tot een aan de eigen vennootschap ter beschikking gestelde onroerende zaak. Voor het bepalen van de omvang van de BOR-vrijstelling wordt op dit moment geen rekening gehouden met een bijbehorende (hypotheek)schuld die gelijktijdig met het pand wordt overgedragen. Dit wordt vanaf 1 januari 2026 aangepast door de BOR van toepassing te laten zijn op het saldo van de waarde van het pand en de bijbehorende schulden.

Het is nog onzeker per wanneer de BOR wordt uitgesloten voor aandelen met bijzondere rechten. Dit hangt samen met de inwerkingtreding van een wijziging van de zogenoemde verwateringsregeling. Deze regeling zorgt voor toepassing van de BOR op kleine (verwaterde) aandelenbelangen in familiebedrijven. Om een risico op ongeoorloofde staatssteun uit te sluiten, is deze wijziging aan de Europese Commissie voorgelegd.

Daarnaast is vorig jaar ingestemd met afschaffing van de 5%-doelmatigheidsmarge voor de DSR. De datum van inwerkingtreding van die afschaffing is nog steeds niet bekend.

Aanpassingen CBAM

Geen onderdeel van Prinsjesdag, maar wel erg actueel: de regels rondom de koolstofgrensheffing CBAM (‘Carbon Border Adjustment Mechanism’) wijzigen. Dit biedt een versimpeling voor importeurs van bepaalde uitstoot-intensieve goederen die zijn geproduceerd buiten de EU.

Nederland moet de wijziging nog implementeren, maar dit zal onder andere inhouden dat er nieuwe regels gelden, de jaarlijkse aangifte pas later in het jaar ingediend hoeft te worden, en de aankoop van certificaten vanaf 2027 ingaat.

Let op: naast CBAM is ook de Europese Ontbossingsverordening onderdeel van de Europese Green Deal. Lees hier meer over de European Union Deforestation Regulation (EUDR).

Aanpassingen Pillar 2

De Wet Minimumbelasting 2024 is vorig jaar in werking getreden. Deze wet implementeert de door de OESO ontwikkelde Pillar 2: regelgeving voor grote (multinationale) ondernemingen met een geconsolideerde omzet van € 750 miljoen of meer.

Pillar 2 moet ervoor zorgen dat in ieder land waar de groep zakendoet, minimaal 15% winstbelasting wordt betaald.

De OESO publiceert regelmatig aanvullende toelichtingen over Pillar 2. Deze leiden tot de technische aanpassingen die zijn opgenomen in de Prinsjesdagplannen.

DAC9 informatievoorziening

Diezelfde Pillar 2-regels verplichten de wereldwijde groep om een informatie-aangifte in te dienen waarin relevante financiële gegevens per land zijn opgenomen. Hieruit blijkt onder andere of in alle landen minimaal 15% winstbelasting is geheven. Aan de hand van deze aangifte kan worden bepaald in welke landen er bijheffing verschuldigd is.

DAC9 regelt op EU-niveau dat deze grote ondernemingen één centrale aangifte kunnen indienen in één EU-land (in plaats van in ieder land een aangifte). Deze aangifte wordt op grond van de DAC9-Richtlijn uitgewisseld met de andere EU-landen. Nederland voert dit nu door in haar fiscale wetten.

Overgangsmaatregel fonds voor gemene rekening

De wettelijke definitie van het fonds voor gemene rekening (fgr) is in 2025 gewijzigd, waarbij een aantal knelpunten is ontstaan. Dit heeft onder andere gevolgen voor bepaalde (vastgoed)samenwerkingsvormen.

De verwachting is dat de definitie in 2027 weer wordt aangepast. Om verdere knelpunten te voorkomen is nu voorgesteld dat fondsen onder bepaalde voorwaarden de situatie zoals die vóór 2025 gold, mogen handhaven.

Btw & vastgoed

Afschaffing verlaagd tarief logies

Vorig jaar is besloten het verlaagd btw-tarief op logies af te schaffen. Daardoor vallen bijvoorbeeld hotelovernachtingen vanaf 2026 onder het reguliere btw-tarief van 21%. Er geldt een overgangsregeling voor overnachtingen die in 2025 zijn geboekt, maar pas in 2026 plaatsvinden.

Let op: er is begin september 2025 een motie ingediend om deze wijziging alsnog ongedaan te maken.

Dekking voor behoud van verlaagd btw-tarief op cultuur

Vorig jaar is besloten dat het verlaagd btw-tarief op cultuur, kunst en sport per 1 januari 2026 kwam te vervallen. Daardoor zou het gewone btw-tarief (21%) van toepassing zijn. Maar tijdens de parlementaire behandeling is besloten dit terug te draaien als daar budgettaire dekking voor was. Die dekking is gevonden in de inkomstenbelasting. De belastingschijven en heffingskortingen binnen de inkomstenbelasting worden daardoor minder gecompenseerd voor de hogere inflatie. Het terugdraaien van de btw-maatregel en de budgettaire dekking zijn beide onderdeel van de Prinsjesdagplannen.

Verdere verlaging overdrachtsbelasting

In de overdrachtsbelasting komt een nieuwe tarief voor bepaalde type woningen. Dit is vorig jaar al besloten. In plaats van het algemene overdrachtsbelastingtarief van 10,4% komt er een tarief van 8% voor ‘algemene woningen’, zoals een vakantiewoning, tweede woning én een woning bestemd voor verhuur. Het verlaagde tarief van 2% voor de eigen woning en het algemene tarief van 10,4% voor ander vastgoed blijven ongewijzigd.

Let op: er is recent een amendement op een ander wetsvoorstel ingediend, met het voorstel dit nieuwetarief voor algemene woningen verder te verlagen van 8% naar 6%. De stemming over dit amendement is uitgesteld. We verwachten dat het in de parlementaire behandeling van de Prinsjesdagplannen wordt meegenomen.

Vastgoed, tweede woning en belastingen

Werkgever & personeel

Wijzigingen ETK en expatregelingen

Per 1 januari 2026 eindigt een aantal overgangsregelingen rondom de 30%-regeling voor inkomende expats. Deze overgangsregelingen horen bij eerdere versoberingsmaatregelen. Bovendien is voorgesteld bepaalde extraterritoriale kosten (ETK) niet langer belastingvrij te laten vergoeden. Belangrijke aandachtspunten zijn:

- De overgangsregeling voor de aftopping van de 30%-regeling op de WNT-norm eindigt per 1 januari 2026. Dat kan betekenen dat 30%-ers die meer verdienen dan de WNT-norm niet langer maximaal gebruik kunnen maken van de 30%-regeling.

- Per 31 december 2026 is het ook voor de laatste gevallen die onder de overgangsregeling vielen niet meer mogelijk om te opteren voor behandeling als partieel buitenlands belastingplichtige. Hierdoor worden zij in principe belast over hun box 2- en box 3-wereldinkomen, tenzij voorkoming van dubbele belasting wordt geboden.

- Wanneer de 30%-regeling niet wordt toegepast, mag een werkgever bepaalde werkelijke ETK belastingvrij vergoeden. Er is nu een beperking voorgesteld: (extra) kosten van levensonderhoud en extra telefoonkosten mogen niet langer onbelast worden vergoed door de werkgever.

Let op: vorig jaar is de 30%-regeling versoberd, waardoor voor nieuwe gevallen vanaf 1 januari 2027 eigenlijk sprake is van een ‘27%-regeling’.

Onzekerheid ZZP duurt voort

De positie van zelfstandigen zonder personeel (ZZP’ers) staat al jaren ter discussie. De Wet Verduidelijking Beoordeling Arbeidsrelaties (Wet VBAR) zou eerdere regels moeten vervangen en jurisprudentie moeten codificeren, maar het voorstel is nog steeds geen wet. Ook na de recente publicatie van een conceptbesluit bij de VBAR blijven veel vragen over de toekomst van de ZZP’er onbeantwoord. We hoopten op meer duidelijkheid rondom Prinsjesdag, maar mede gezien de naderende verkiezingen dat de VBAR geen onderdeel uitmaakt van de Prinsjesdagplannen. Het lijkt dan ook niet realistisch dat er per 1 januari 2026 nieuwe wetgeving op dit onderwerp van kracht wordt.

Einde kilometerregistratie voor werkgevers met minder dan 250 werknemers

Op dit moment moeten alle werkgevers met 100 werknemers of meer een jaarlijkse rapportage inleveren. Hierin wordt geregistreerd welke kilometers werknemers afleggen (zakelijk, woon-werk en privé indien auto van de zaak) en met welk vervoer (auto, fiets, openbaar vervoer). Op Prinsjesdag is aangekondigd dat deze verplichting alleen nog geldt voor werkgevers met 250 werknemers of meer.

Eindheffing over bijtelling auto van de zaak

Om te stimuleren dat werkgevers bij het ter beschikking stellen van auto’s aan werknemers vaker kiezen voor auto’s zonder CO2-uitstoot, veranderen de regels voor de bijtelling. Vanaf 1 januari 2027 geldt een eindheffing op personenauto’s die rijden op fossiele brandstof. De eindheffing bedraagt 12% van de cataloguswaarde (of van de waarde in het economisch verkeer bij auto’s van ouder dan 25 jaar) en komt voor rekening van de werkgever.

Er geldt overgangsrecht tot 17 september 2030 voor personenauto’s die vóór 1 januari 2027 voor het eerst aan één of meerdere werknemers ter beschikking zijn gesteld.

Innovatieve start-ups en scale-ups

Het kabinet kondigde eerder al een fiscale regeling voor start-ups en scale-ups aan. Innovatieve bedrijven die aan bepaalde voorwaarden voldoen, kunnen een beschikking aanvragen bij de Rijksdienst voor Ondernemend Nederland (RVO). Kennen ze daarna werknemersparticipaties toe (kort gezegd: aandelenopties), dan wordt het inkomen uit die opties fiscaal gunstig behandeld. De toegekende aandelenopties worden uiterlijk belast in de loonheffingensfeer op het moment dat de aandelen verkregen uit de opties worden verkocht.

Onder de voorgestelde regeling is 35% van het voordeel uit de werknemersparticipatie vrijgesteld van belastingen. Het wetsvoorstel hierover wordt begin 2026 verwacht, met inwerkingtreding per 2027.

RVU-drempelvrijstelling en verhoging eindheffing

Op dit moment geldt voor alle werknemers die binnen 36 maanden vóór hun AOW-leeftijd uittreden een vrijstelling voor de eindheffing voor een (verkapte) regeling voor vervroegd uittreden. De drempelvrijstelling voor deze zogenoemde Regeling Vervroegde Uittreding (RVU) zou op 31 december 2025 aflopen. In het Belastingplan 2026 is nu voorgesteld om deze maatregel ook na 1 januari 2026 voort te zetten, en de vrijstelling met € 300 per maand te verhogen. In ruil voor deze aanpassingen wordt de eindheffing op RVU’s die niet onder de vrijstelling vallen stapsgewijs verhoogd van 52% (2025) naar 65% (2028).

De regeling is bedoeld voor zware beroepen. Het wordt echter aan CAO-partijen overgelaten hoe dit wordt ingevuld. Wel is voorzien in een bepaling om dit te monitoren en bij te sturen.

Baker Tilly

Wij zijn Baker Tilly. Een accountants- en advieskantoor dat verder gaat dan cijfers.

We kennen de uitdagingen van het (groot) mkb, familiebedrijven en de publieke sector. Of het nu gaat om belastingen, groei, bedrijfsopvolging, verduurzaming, of andere ondernemersuitdagingen: onze adviseurs staan je bij op de belangrijke momenten. Met onze expertise en persoonlijke aanpak geven we antwoorden die ertoe doen. Antwoorden die je helpen bij keuzes met impact. Vandaag, met het oog op morgen.

Wereldwijd en dichtbij

We horen bij de top 10 accountancy- en belastingadvieskantoren van Nederland. In onze 13 vestigingen vind je specialisten die jouw regio kennen. Je krijgt dus altijd persoonlijk advies, onderbouwd met kennis van de huidige wet- en regelgeving én met oog voor jouw situatie.

En we kijken verder dan Nederland. Als onderdeel van het wereldwijde Baker Tilly International netwerk kunnen we rekenen op de expertise en lokale ondersteuning van netwerkpartners in meer dan 140 landen. Zo helpen we je ook bij internationale groei en compliance. Je Nederlandse Baker Tilly adviseur is je centrale contactpersoon voor ondersteuning over de hele wereld.

Overleg met je adviseur

In deze Prinsjesdag Special hebben we een overzicht gemaakt van de hoofdpunten van de voorgestelde wijzigingen. Houd er rekening mee dat sommige voorstellen tijdens de behandeling in de Tweede en Eerste Kamer nog kunnen wijzigen. Op onze website kun je meer lezen over de ontwikkelingen en actualiteiten. Voor vragen of advies over jouw situatie kun je uiteraard terecht bij je eigen adviseur.

Blijf op de hoogte

Wil je op de hoogte blijven van de laatste fiscale ontwikkelingen? Schrijf je in voor onze nieuwsbrief.

Disclaimer

Dit overzicht is met de grootst mogelijke zorg samengesteld op basis van de op 16 september 2025 (Prinsjesdag) gepubliceerde wetsvoorstellen. Dit overzicht is bedoeld als algemene informatie en niet als specifiek advies of volledig overzicht van alle wijzigingen. Een aantal maatregelen en voorstellen is niet in dit overzicht opgenomen.

Let op: voor de meeste maatregelen geldt dat zij nog niet definitief zijn. Het is mogelijk dat er gedurende het wetgevingsproces nog wijzigingen plaatsvinden. Overleg met je adviseur welke gevolgen de voorgestelde wijzigingen voor jouw situatie hebben.